¿Cómo evitar multas millonarias en Costa Rica?

Descubra los fallos más comunes que Hacienda sanciona con multas de hasta ₡1.3

millones y cómo proteger la estabilidad de su negocio.

¿Sabía que un simple error de digitación en el código de un producto o el olvido de

un XML puede costarle a su empresa más de lo que ganó en todo el día? En el

ecosistema tributario actual, la ignorancia tecnológica no le exime de sanciones

económicas severas.

Facturar en Costa Rica dejó de ser un trámite administrativo para convertirse en una vigilancia en tiempo real por parte del Ministerio de Hacienda.

Un error en el sistema o una configuración mal hecha puede activar alertas automáticas que

derivan en auditorías o multas directas.

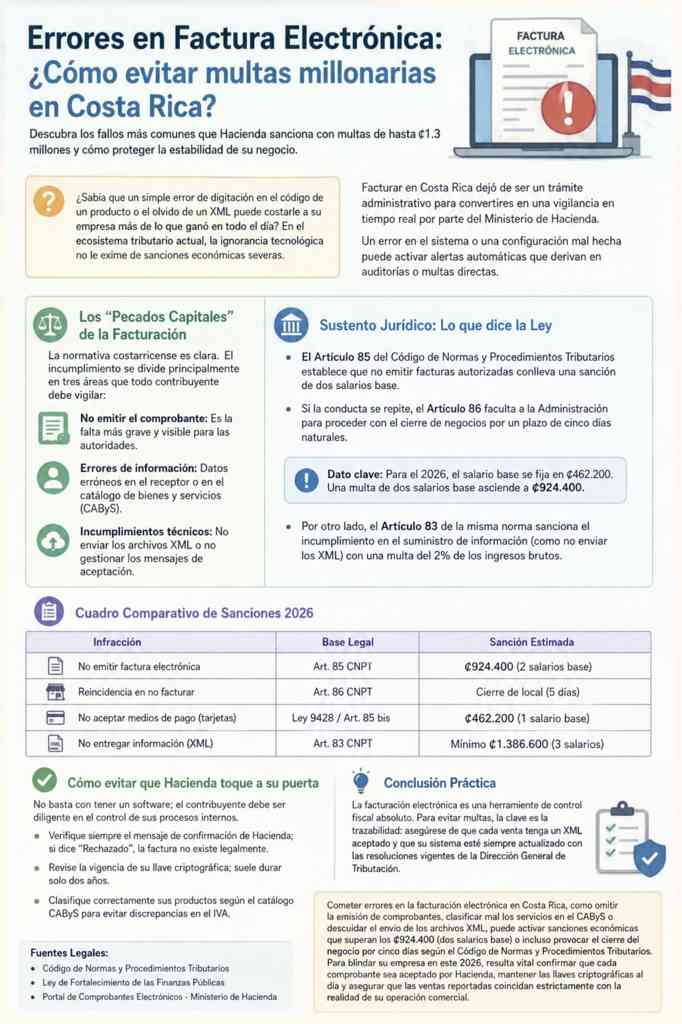

Los “Pecados Capitales” de la Facturación

La normativa costarricense es clara. El incumplimiento se divide principalmente en tres áreas que todo contribuyente debe vigilar:

No emitir el comprobante: Es la falta más grave y visible para las autoridades.

Errores de información: Datos erróneos en el receptor o en el catálogo de bienes y servicios

(CAByS).

Incumplimientos técnicos: No enviar los archivos XML o no gestionar los mensajes de

aceptación.

Sustento Jurídico: Lo que dice la Ley

El Artículo 85 del Código de Normas y Procedimientos Tributarios establece que no emitir

facturas autorizadas conlleva una sanción de dos salarios base.

Si la conducta se repite, el Artículo 86 faculta a la Administración para proceder con el cierre de negocios por un plazo de cinco días naturales.

Dato clave: Para el 2026, el salario base se fija en ₡462.200. Una multa de dos salarios base asciende a ₡924.400.

Por otro lado, el Artículo 83 de la misma norma sanciona el incumplimiento en el suministro de información (como no enviar los XML) con una multa del 2% de los ingresos brutos.

Cuadro Comparativo de Sanciones Tributarias 2026

| Infracción | Base Legal | Sanción Estimada | Impacto Adicional |

| No emitir factura electrónica | Art. 85 Código de Normas y Procedimientos Tributarios de Costa Rica (CNPT) | ₡924.400 (2 salarios base) | Multa económica directa. |

| Reincidencia en no facturar | Art. 86 CNPT | Cierre del local (5 días) | Cese total de operaciones temporales. |

| No aceptar medios de pago (tarjetas) | Ley 9428 Impuesto a las personas jurídicas / Art. 85 bis | ₡462.200 (1 salario base) | Obligatoriedad de aceptar pagos electrónicos. |

| No entregar información (archivos XML) | Art. 83 CNPT | Mínimo ₡1.386.600 (3 salarios) | Puede aumentar según los ingresos brutos. |

La facturación electrónica es una herramienta de control fiscal absoluto. Para evitar multas, la clave es la trazabilidad: asegúrese de que cada venta tenga un XML aceptado y que su sistema esté siempre actualizado con las resoluciones vigentes de la Dirección General de Tributación.

Fuentes Legales:

• Código de Normas y Procedimientos Tributarios

• Ley de Fortalecimiento de las Finanzas Públicas

https://oaf.ucr.ac.cr/system/files/Ley%209635.pdf

• Portal de Comprobantes Electrónicos – Ministerio de Hacienda

https://www.hacienda.go.cr/docs/ComprobantesElectronicos-GeneralidadesyVersion4.4.marzo2025.pdf

Los comentarios están deshabilitados