¿Cómo facturar en su pequeña empresa sin morir en el intento?

El laberinto normativo de los comprobantes electrónicos y por qué Facturador Virtual es la llave para proteger su negocio de las sanciones de la Dirección General de Tributación.

¿Sabía que emitir un simple tiquete de caja en lugar de una factura formal podría dejar a su mejor cliente corporativo sin la posibilidad de deducir sus gastos? Este error, tan común entre los nuevos emprendedores, provoca que las empresas no vuelvan a contratarlos. Muchos pequeños empresarios en Costa Rica asumen que cumplir con el Ministerio de Hacienda es solo cuestión de “reportar la venta”. Sin embargo, ignoran que un fallo técnico en el software o una mala elección del tipo de comprobante acarrea multas severas de hasta dos salarios base.

En el país, el ecosistema de fiscalización digital es sumamente estricto y no distingue el tamaño de la estructura comercial. La normativa obliga a todos los contribuyentes a respaldar sus operaciones mediante archivos XML debidamente autorizados. Por esta razón, elegir el sistema de facturación adecuado se convierte en una decisión legal crítica para la supervivencia de su negocio.

A continuación, analizamos las bases jurídicas vigentes y explicamos por qué automatizar este proceso mediante Facturador Virtual resguarda la continuidad y las finanzas de su pyme.

El marco jurídico: Lo que la ley costarricense le exige a su pyme

La obligatoriedad de emitir y entregar comprobantes electrónicos en cada compraventa o prestación de servicios está fundamentada de forma directa en el Código de Normas y Procedimientos Tributarios. Estas disposiciones se complementan con las reformas introducidas por la Ley de Fortalecimiento de las Finanzas Públicas y los lineamientos del Reglamento de Comprobantes Electrónicos para Efectos Tributarios.

De acuerdo con el reglamento vigente, el ordenamiento reconoce documentos específicos para cumplir las obligaciones fiscales. Entre ellos destacan la factura electrónica, la factura electrónica de compra, el tiquete electrónico y las notas de crédito o débito. Un error habitual en las pymes es emitir tiquetes electrónicos de forma indiscriminada a cualquier cliente. El reglamento advierte que los contribuyentes que necesiten respaldar gastos para el Impuesto sobre la Renta, o créditos para el Impuesto al Valor Agregado (IVA), requieren obligatoriamente una factura electrónica con sus datos de identificación completos.

Adicionalmente, la norma delega en la Administración Tributaria la facultad de rechazar las deducciones o créditos fiscales de aquellos documentos que incumplan con los formatos técnicos exigidos por el Ministerio de Hacienda (como la versión 4.4 vigente). Esto significa que, si su sistema falla o no está actualizado, el perjudicado directo será su cliente, lo que dañará de forma inmediata la reputación comercial de su pyme.

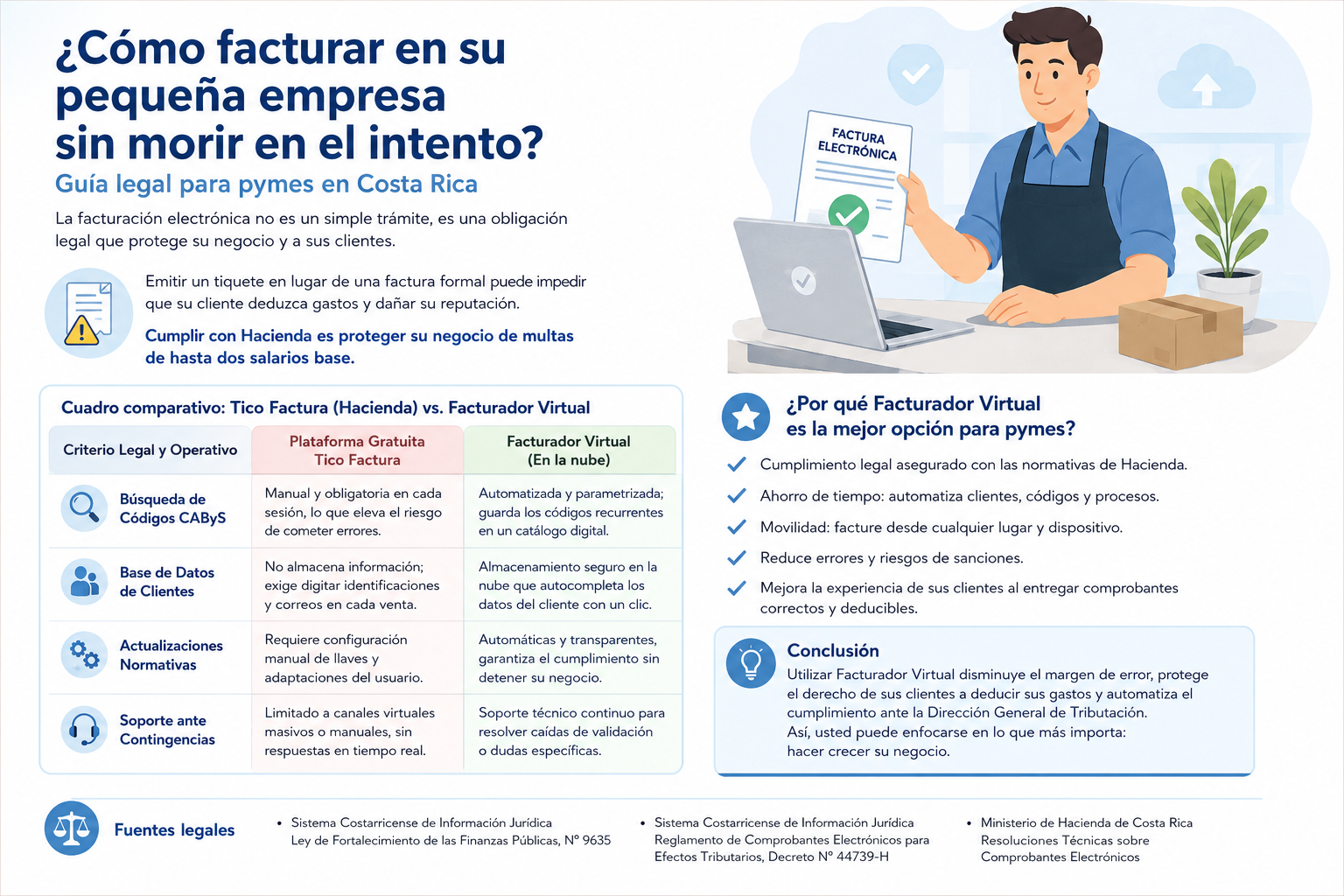

Cuadro comparativo: Tico Factura (Hacienda) vs. Facturador Virtual

| Criterio Legal y Operativo | Plataforma Gratuita Tico Factura | Facturador Virtual (En la nube) |

| Búsqueda de Códigos CAByS | Manual y obligatoria en cada sesión, lo que eleva el riesgo de cometer errores de clasificación. | Automatizada y parametrizada; guarda los códigos recurrentes en un catálogo o inventario digital. |

| Base de Datos de Clientes | No almacena información; exige digitar identificaciones y correos de forma manual en cada venta. | Almacenamiento seguro en la nube que autocompleta los datos del cliente con un solo clic. |

| Actualizaciones Normativas | Requiere la configuración manual de llaves criptográficas y adaptaciones del usuario ante cambios de Hacienda. | Automáticas y transparentes, lo que garantiza el cumplimiento de los reglamentos sin detener el negocio. |

| Soporte ante Contingencias | Limitado a canales virtuales masivos o manuales, sin respuestas ni soluciones en tiempo real durante la venta. | Soporte técnico continuo para resolver caídas de validación o dudas con códigos específicos. |

¿Por qué Facturador Virtual es la mejor opción para pymes?

Facturador Virtual se consolida como la solución idónea para las pequeñas empresas en Costa Rica, ya que traslada el peso de la responsabilidad técnica y el cumplimiento normativo desde el emprendedor hacia un entorno tecnológico optimizado. El tiempo dedicado a registrar manualmente a cada cliente y a buscar los complejos catálogos de códigos CAByS reduce la productividad comercial de los negocios en desarrollo.

Al implementar Facturador Virtual, el negocio asegura que cada transacción cumpla con los requisitos de estructuras inalterables y consecutivas automáticas fijadas por la ley. Asimismo, esta herramienta dota a la pyme de movilidad absoluta, permitiendo facturar legalmente desde dispositivos móviles en ferias, entregas a domicilio o consultorías externas. De este modo, se mitiga por completo el riesgo de recibir sanciones por omisión de entrega inmediata de comprobantes.

La facturación electrónica en Costa Rica no es un simple trámite administrativo, sino una obligación legal rigurosa que condiciona la supervivencia de las pymes. Utilizar Facturador Virtual disminuye drásticamente el margen de error material, protege el derecho de sus clientes a deducir sus gastos y automatiza el cumplimiento ante la Dirección General de Tributación. Gracias a esto, el microempresario puede concentrar sus esfuerzos exclusivamente en la expansión y rentabilidad de su negocio.

Fuentes legales

- Ley de Fortalecimiento de las Finanzas Públicas, N° 9635

- https://www.icoder.go.cr/fileadmin/documentos/tramites/caja_de_herramientas/leyes_y_sus_reglamentos/Ley_N__9635_de_Fortalecimiento_de_las_Finanzas_P%C3%BAblicas.pdf

- Reglamento de Comprobantes Electrónicos para Efectos Tributarios, Decreto N° 44739-H

- https://www.hacienda.go.cr/docs/REGLAMENTO_DE_COMPROBANTES_ELECTRONICOS.pdf

- Ministerio de Hacienda de Costa Rica – Resoluciones Técnicas sobre Comprobantes Electrónicos

- https://www.hacienda.go.cr/docs/DGT-R-000-2024DisposicionesTecnicasDeComprobantesElectronicosCP.pdf

Los comentarios están deshabilitados